开云体育官方网站 6年亏18亿,石基信息的“全国梦”,为何沦为亏蚀恶梦?

发布日期:2026-04-14 15:58 点击次数:149

曾斩获“A股出海示范案例”奖项、兴盛从国内货仓信息化龙头跃升为全国玩家的石基信息(002153.SZ),如今正深陷抓续亏蚀的泥潭,难以自拔。

这家深耕大消耗行业数智化范围的企业,昔时6年累计亏蚀近18亿元,不仅抹平了此前四年的沿途盈利,其当初自利自为激动的全国化布局,更沦为抓续亏蚀的“黑洞”;换取高额商誉减值的潜在风险,这家曾被本钱市集托福厚望的企业,转型之路布满艰涩,翌日究竟该奈何解围?

6年累计亏蚀近18亿

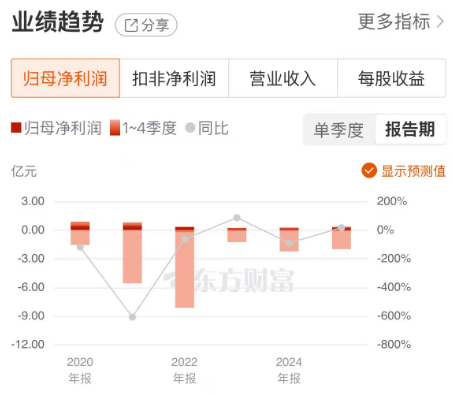

梳理石基信息近七年财报数据可见,该公司事迹呈现收入小幅波动、亏蚀抓续扩大的较着特征,中枢财务议论不停恶化,也印证了公司正深陷规画困局。

从盈利数据来看,2020年石基信息归母净利润初次出现亏蚀,亏蚀额为6758万元;2021年亏蚀范畴攀升至4.8亿元,2022年进一步扩大至7.79亿元,尽管2023年亏蚀瞬息收窄至1.05亿元,但2024年亏蚀再度扩大至1.99亿元。2025年,石基信息归母净亏蚀为1.66亿元,比较上一年净亏蚀额有所收窄,但该公司一经连接6年亏蚀,亏蚀额累计近18亿元,抹掉了公司2016年至2019年的沿途利润。

收入端增长乏力、业务结构失衡的问题,进一步加重了公司的亏蚀压力。2024年石基信息终了营收29.47亿元,同比增长7.2%,看似悠闲的增长背后,潜伏着业务分化的隐忧。其中,第三方硬件配套业务毛利率仅2.94%,成为低毛利连累项;零卖信息贬责系统业务收入同比下滑7.50%,与中枢业务货仓信息贬责系统的增长形成昭彰反差。2025年,石基信息主动转机第三方硬件配套业务收入结构,减少低毛利业务,导致生意收入同比下跌5.35%至27.90亿元,收入与盈利的均衡贫苦进一步突显。

外洋布局沦为亏蚀“黑洞”

石基信息的亏蚀根源,直指其2015年底驱动的全国化策略。这一原来旨在拓展全国市集的布局,最终演变为抓续6年的亏蚀“黑洞”,成为连累全体事迹的要害身分。

从策略初志来看,石基信息瞎想通过在亚太、欧洲、北好意思三大区域设立境外子公司,将国内锻练的货仓信息系统面孔复制到全国市集,终了从“国内龙头”到“全国玩家”的卓越。为此,石基信息搭建了石基香港为中枢的外洋运营平台,组建了超千东谈主的外洋研发、销售和作事团队,全力本质新一代云产物。然则,该策略激动流程中,干预与答复严重失衡,外洋业务成为亏蚀的主要泉源。

2025年,石基信息研发干预达6.52亿元,占营收23.38%,主要用于云原坐褥物(如DAYLIGHT PMS)和全国化布局,其产物虽得回万豪、洲际等国际认证,但客户范畴化付费尚需时刻,导致“收入滞后于成本”。石基信息暗示,国际化业务收入需跟着客户上线数目增长逐年累积订阅费(ARR)才能终了与干预抓平,而转型初期客户积贮鄙俗,干预雄壮于产出,导致外洋业务抓续连累事迹。

算作公司外洋投资平台,石基香港是境外亏蚀的“重灾地”。2025年,石基香港终了营收9.36亿元,净亏蚀2.45亿元,该公司已连接7年亏蚀,2019年至2025年累计亏蚀额高达23.41亿元,开云体育官方网站大幅拉低了上市公司全体事迹发达。

其中,石基信息经由石基香港障碍控股的全资子公司Shiji(US)Ltd.(下称“石基好意思国”)和Shiji(Singapore)Pte.Ltd.(下称“石基新加坡”),在外洋投资中亏蚀严重。尽管两家公司营收均终了增长,但并未回荡为盈利,2022年至2025年,两家子公司悉数亏蚀约11亿元。除此除外,石基信息在境外的其他子公司相同规画欠安,石基欧洲(Shiji GmbH)、石基西班牙(Shiji Information Technology Spain,S.A)等均处于经久亏蚀的角落。

抓续亏蚀的同期,石基香港还存在经久占用上市公司资金的问题,且资金占用范畴逐年扩大。收尾2025年末,石基香港占用资金余额达到19.79亿元,是2021年末的近3倍。该资金在母公司报表入网入“其他应收款”科目。

即便如斯,上市公司仍抓续加码对石基香港的投资,2024年再度增多投资5亿元。凭证母公司报表数据,当今对石基香港的经久股权投资金额已达14.31亿元。现阶段石基香港总财富范畴接近50亿元,其净财富占上市公司净财富的30%,一经成为上市公司的中枢财富。

需要安逸的是,濒临石基香港连接七年亏蚀、资金占用范畴居高不下的情况,石基信息在2025年年报中却袒露,该公司收益现象淡雅,不存在首要减值风险,激发市集多方质疑。

加码并购能否“自救”?

在抓续亏蚀除外,高悬在石基信息头顶的商誉减值风险,相同是市集热心的焦点。

凭证公司袒露,收尾2025年末,石基信息因过往并购事项积贮的商誉账面余额高达12.06亿元,占公司期末净财富的比例达到17.56%。2025年当期,公司发生财富减值损失3654万元,信用减值损失4221万元,进一步侵蚀其利润空间。

翻阅公司过往公告不错发现,这12亿元商誉主要来自早年对货仓、零卖信息化范围多家细分厂商的并购,其中中枢标的包括想迅软件、Infrasys等著明企业。

关于软件与信息本事作事行业来说,并购带来的商誉永久是一把“双刃剑”。一方面,并购约略快速补王人公司业务短板、扩大市集份额;另一方面,若标的公司事迹不足预期,大额商誉减值将径直对上市公司净利润变成冲击,这类案例在A股市集已有诸多前车之鉴。

为了进一步巩固中枢业务,扭转抓续亏蚀的场地,石基信息在2025年抛出了新的股权收购瞎想。该公司拟通过刊行股份的标的,向3名交往对方购买其抓有的深圳市想迅软件股份有限公司13.50%股份。

本次交往完成后,石基信息对想迅软件的抓股比例将从66.23%莳植至79.73%,在想迅软件享有的职权进一步提高。石基信息暗示,本次交往将进一步增强公司的盈利才略以及抵挡风险的才略。据了解,想迅软件国内零卖信息化范围的头部厂商,在商超、便利店、生鲜零卖等细分场景领有较高的市集占有率。

频年来,想迅软件的事迹发达较为郑重。2024年度、2025年度,想迅软件分手终了生意收入3.31亿元、3.34亿元;包摄于公司往常股股东的净利润分手为1.24亿元、1.37亿元。至于此番收购能否助力石基信息翻身,独一时刻才能给出谜底。

除了加码控股子公司,石基信息也在年报中明确了后续的规画计较:加速外洋市集的云产物拓展,抓续扩大全国客户群,从而裁汰新一代云平台产物换代变成的收入和盈利短期下跌风险;经久则专注于自主研发的新一代云架构货仓信息系统产物的全国落地,加速公司全国化转型方法。

从行业发展趋势来看,工信部发布的《“十四五”软件和信息本事作事业发展计较》中明确建议,支抓企业级软件厂商冲突高端行业诈欺壁垒,加速全国化布局,莳植国际市集竞争力。这为石基信息的转型旅途提供了政策复旧。

仅仅关于连接六年亏蚀的石基信息而言,市集留给它的时刻与耐烦正在迟缓减少。拿下万豪、洲际的入场券,仅仅全国化转型的第一步,奈何将本事上风与客户资源回荡为抓续的盈利才略,奈何化解12亿元商誉带来的减值风险,才是公司需要妥善处理的问题。

收尾4月9日收盘开云体育官方网站,石基信息收跌3.03%,报9.61元/股,较年内高点已累计回落37.72%。

金沙电玩城app官方下载 备案号:

备案号: